医保谈判与集采重塑产业格局:一位从业者的八年观察

2017年冬天,我第一次参加医保目录调整评审会。当时会场里的争论焦点还是"该不该把靶向药纳入报销"。八年后的今天,这个话题早已不是问题,取而代之的是更深层的博弈——如何让创新药在可及性与可持续性之间找到平衡。

从被动支付到战略购买的角色转变

国家医保局2018年挂牌成立那天,我正在整理一份进口原研药的报价材料。那时的医保更像是账房先生,算的是报销比例而非价值曲线。而今,医保局已成为医药市场上最具分量的议价方。

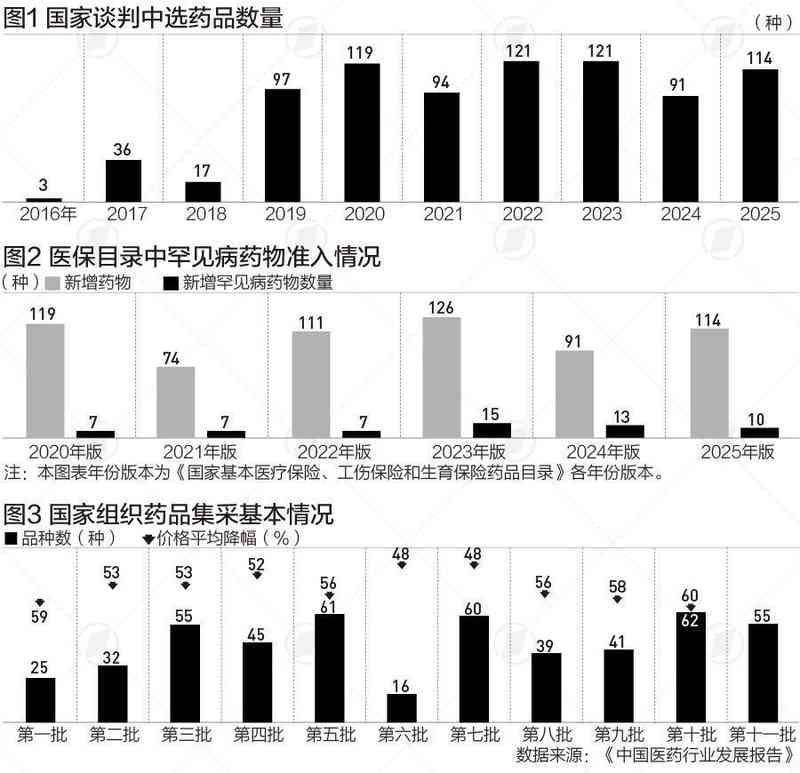

关键转折发生在2023年。那一年,5年内新上市药品当年纳入目录占比从2019年的32%飙升至97.6%。新药从获批到报销的间隔从五年压缩至一年多。这个数字背后是整个审批流程的重新设计。

数据验证:80%创新药的准入速度

报告披露的"超80%创新药两年内进入医保"并非虚言。2024年新增91个谈判药品中,肿瘤用药占比28.6%,罕见病用药填补了10个病种空白。国产创新药在新增品种中占71%,这个比例在2018年还不足三成。

我的同行们曾做过测算:按2018年前的审批节奏,一款肺癌靶向药从上市到进入省级采购目录平均需要47个月。现在,这个周期缩短到14个月以内。对于晚期患者而言,这三十多个月的差距可能就是生与死的距离。

集采的定价逻辑与产业影响

带量采购的运作机制可以简化理解:医保局代表全国公立医院组团询价,企业以量换价。2018年"4+7"城市试点时,中选药品平均降价52%;到第十批国家集采,降幅趋于理性,更多体现为存量市场的重新分配。

前10批国家组织药品集采已累计采购435种药品,加上即将于2026年2月落地的第十一批55种药品,8年来共覆盖490个品种。这个数字背后是仿制药"微利时代"的全面到来——企业要么通过一致性评价进入集采赛道,要么面临市场份额萎缩。

待解难题:监测体系与创新协同

硬币的另一面同样值得关注。报告指出的"中选药品临床监测存在短板"是实情。带量采购强调"降价不降质",但真实世界数据,尤其是特殊人群和长期用药患者的数据,仍缺乏系统性追踪。

一致性评价的局限性同样明显。评价工作主要集中于化学仿制药口服固体制剂,注射剂、复杂制剂、生物类似药的评价标准仍在完善中。这意味着部分"通过评价"的药品,其临床等效性仍需时间检验。

趋势研判:复合支付体系的构建

报告提出的"基本医保托底+商保阶梯式补充"建议切中要害。在罕见病领域,年治疗费用百万元以上的药物仍难以纳入医保报销范围,这需要商业保险作为补充通道。

医保基金"十四五"期间累计支出约13万亿元,年均增速10%左右。在人口老龄化压力下,单靠基本医保难以支撑所有创新药的支付需求。多层次支付体系的建立已不是选择题,而是必答题。

回顾这八年改革脉络,医保战略购买机制的核心逻辑逐渐清晰:以临床价值为导向,以规模效应为杠杆,以制度创新为支撑。医药产业的游戏规则正在被重写,而这场变革远未结束。