储能板块强势拉升,纳百川封板涨停;房地产迎来政策暖风,市场信心逐步修复。

3月17日早间,A股市场整体呈现冲高回落态势,大盘蓝筹股相对稳健,上证50指数高开高走并实现显著涨幅,而上证指数一度触及4100点却未能守住,北证50指数在1400点附近遭遇阻力,创业板指也止步于3400点关口前。整体来看,下跌个股数量明显多于上涨个股,市场成交量出现一定萎缩,显示出资金面谨慎情绪仍在延续。

在板块表现上,房地产、大金融、酒店餐饮以及游戏等板块涨幅领先,成为当日市场的主要亮点;与之相对,通信设备、油服工程、玻璃玻纤、培育钻石等板块则出现明显回落,资金分化特征较为突出。

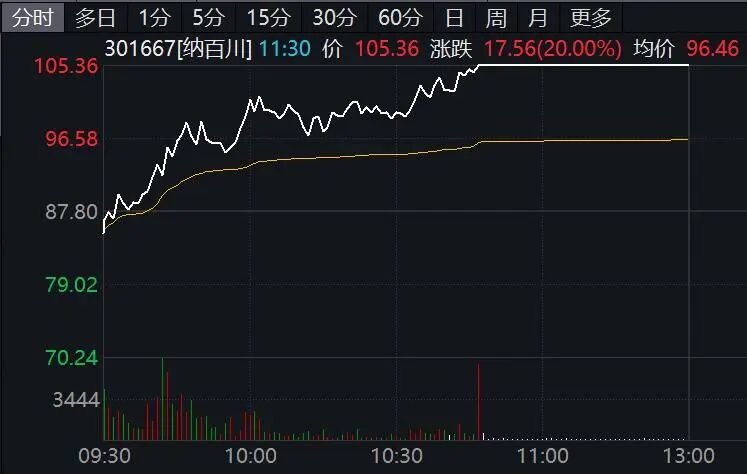

其中,储能概念板块表现尤为抢眼,纳百川(301667)强势拉升并成功封住涨停板,涨幅达到20cm上限,祥明智能、固德电材等个股涨幅也超过10%,板块整体热度迅速升温。

从消息面分析,东吴证券等机构指出,美国数据中心对储能的需求持续强劲,欧洲以及中东地区的大型储能项目需求旺盛。同时,户用储能市场正进入新一轮增长周期,全球储能装机规模在2026年有望实现显著增长,后续几年复合增速也将保持较高水平。这种预期推动了市场对储能产业链的乐观情绪,相关企业受益明显,资金持续流入推动概念股活跃。

房地产板块同样迎来明显利好,早间全线走强,房产服务方向领涨,板块指数高开高走,盘中一度放量上涨超过5%,开盘不到一小时成交量已超过前一交易日全天水平。板块内个股几乎全部飘红,世联行、我爱我家等涨幅居前。租赁同权、房地产开发、物业管理、商业物业经营等细分方向也纷纷跟涨,多只个股开盘即实现涨停,如深华发A连续两日封板,京投发展连续三日涨停,年内累计涨幅显著,中洲控股、京能置业等也强势表现。

消息面上,自然资源部近日举行新闻发布会,解读相关通知强调,新增建设用地将优先保障重大项目建设和民生事业发展,原则上不用于经营性房地产开发。这一政策从源头调控土地供给,叠加存量土地盘活节奏加快,有助于进一步改善供求关系,促进房地产市场稳定。中指研究院分析认为,此举有利于去库存进程,助力市场供需平衡逐步优化。

同日,国家统计局发布2026年2月份70个大中城市商品住宅销售价格变动情况数据显示,商品住宅销售价格环比降幅继续收窄。新建商品住宅销售价格环比上涨或持平的城市个数较上月增加。一线城市新建商品住宅销售价格环比由上月下降转为持平,实现止跌企稳;二、三线城市环比降幅分别收窄0.1个百分点。申万宏源等机构认为,经过调整期后,房地产行业基本面底部正逐步显现,优质房企盈利修复弹性较大,目前板块估值已具吸引力。

大金融板块早间集体拉升,成为护盘重要力量。券商板块指数一度放量上涨近3%,成交量快速放大。国信证券、广发证券等个股表现突出。港股券商股也全线大涨,耀才证券金融复牌后一度大幅飙升,创近期新高。消息面上,耀才证券金融公告显示,蚂蚁集团发起的要约收购已获有关部门审批通过,预计将于近期完成交割,蚂蚁集团将正式控股该公司,此举进一步提振市场信心。

保险股同样全线上涨,板块指数最高涨幅超过3%,新华保险、中国平安、中国太保、中国人保等领涨。国泰海通分析指出,负债端储蓄需求旺盛推动上市险企价值增长,投资端权益配置提升有望改善盈利,维持行业增持评级。银行板块指数连续上涨,杭州银行创历史新高,多只城商行表现强势。西部证券预计,息差企稳、涉房业务改善以及零售业务激活将成为2026年银行板块主要催化因素,建议关注优质城商行和高股息大行。

整体而言,当日市场虽有分化,但蓝筹股与热点板块的活跃为指数提供支撑。储能概念的爆发反映出新能源转型预期持续升温,房地产和大金融的走强则得益于政策面与基本面的积极信号,市场情绪有望逐步修复,关注后续资金流向与政策落地情况。(文章来源:证券时报网)