技术解码:容积率1.01背后的稀缺逻辑与价格博弈

2015年入行时,前辈告诉我一句话:看懂容积率,就看懂了一半的房价。

彼时北京低密供地还没完全收紧,但我已隐约感受到,这个数字背后藏着一条隐秘的价格线。

从硬刹车到窗口期:低密供地的十年断层

过去十多年,北京对低密住宅的限制几乎是硬刹车。中央别墅区核心区域新增供应接近停滞,这是一个客观事实。

结果很清晰:老别墅逐渐老化,高净值改善需求持续累积,供需两端形成了一个持续扩大的裂缝。

北京润园踩在这个时间点上进场,容积率1.01,这个数字在今天的北京确实接近政策边界。

产品拆解:这不是创新,而是成熟模型的精准执行

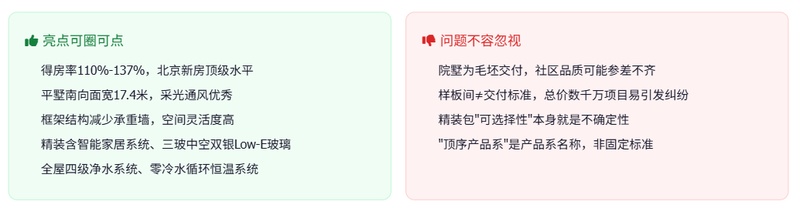

单聊产品,北京润园没有太多争议。框架结构、可改造空间、大面积段——这套组合在高端改善市场里是成熟且有效的。

几个关键参数:

容积率1.01+低层建筑,天然舒适度优势。框架结构设计,给高端客群留出二次创作空间。270㎡起步的面积段,主动筛选圈层。

本质上,这是一个典型的高端改善模型:不追求广覆盖,而是精准锁定一小部分人。

价格孤岛:数据的结构性矛盾

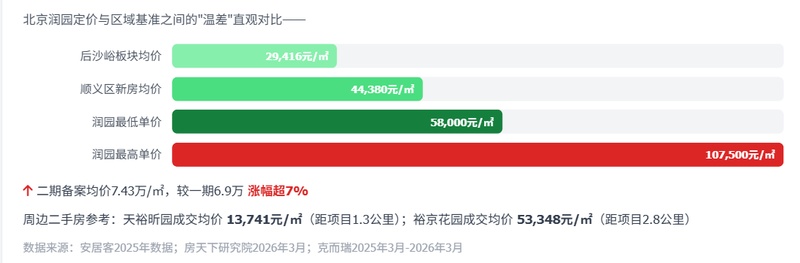

顺义新房均价约4.4万/㎡,北京整体新房均价约5.6万/㎡。

北京润园:洋房约6.9万至7.43万/㎡,院墅接近9.5万/㎡。

这意味着它不仅高于顺义,甚至已经站在全北京偏上的价格带。

更关键的是成交结构:顺义200万以下占大头,500万以上占比极低。而润园的入场门槛在1800万+。

结论很直接:它的客户,基本不来自顺义本地。

稀缺叙事的松动:2026年后的供地格局

润园当前价格的核心支撑是:中央别墅区最后的低密地。

但从2026年供地计划看,温榆河一带正在批量补货:同样是1.01容积率的地块,已经不是孤例。总体规模甚至超过润园,楼面价明显更低。

开发商有更大空间调整定价和做产品差异。一旦同类产品开始出现,唯一性就会变成可替代性。

一期热销的结构性拆解

很多人用一句话总结:卖得很好,那就说明没问题。

但拆开看,一期去化有结构原因:有一部分价格更低的平层在带节奏,高低配策略:平层走量,院墅做利润。

到了二期,产品更单一,价格反而上调。在市场没有明显上涨的背景下,这种提价更多是开发商的主动行为,而不是市场共识。

核心结论:稀缺叙事与价值锚点的博弈

当一个项目同时具备足够强的产品力、足够稀缺的阶段供给、以及明显超出区域的价格,市场会怎么选?

短期,答案往往是情绪加预期。中长期,答案只取决于一件事:有没有更便宜但差不多的替代品出现。

从目前的供地趋势来看,这个问题,很快就会有答案。