债市剧变:全市场都在抢的30年国债,错过这次还能等几年?

最近债市的变化,让很多人措手不及。上周短端利率还在小幅回调,30年期国债收益率却单周大幅下降6.7个基点。这种由短及长的传导速度,已经超出了很多人对利差交易的认知。三天后张三回头看这次行情,依然心有余悸——如果当时没有在尾盘果断追入,可能就错过了这波机会。这不是事后诸葛,而是市场真实发生的变化。

张三抓住了什么机会

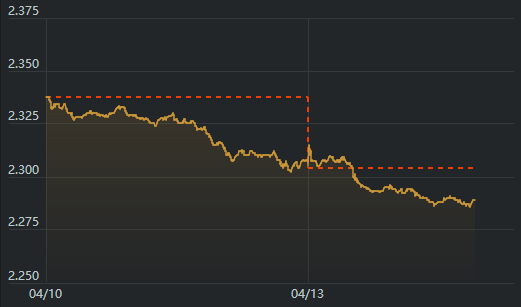

4月10日尾盘,30年期国债期货TL主力合约多开成交1623手、增仓704手,10年期T合约多平成交1226手,5年期TF合约多平现手也成交1076手。三个合约同时爆量,这种现象在平时很难见到。张三回忆当时的场景说,盘口几乎看不到像样的抵抗,卖单挂出来瞬间就被吃掉。他们本来想等回调加仓,结果连犹豫的机会都没有,一眨眼价格就冲上去了。现在全市场都在抢30年,卖了就难买回。

行情加速背后的逻辑

4月13日早盘,TL、T、TF三个合约再次同时爆量。10年期主力合约从108.26快速拉升至108.38,30年期现券利率从2.30%上方急降至2.294%。15分钟内买入成交超百笔,TKN占比大幅攀升。这种成交密度意味着什么?资金正从拥挤的中短端快速撤离,集体向超长端转移。这种转移的速度和力度,让很多人措手不及。

国盛固收首席杨业伟分析说,资金宽松预期强化意味着短端可预期回报有限。3年AAA中票收益率才1.71%,即使考虑杠杆和骑乘收益,也难以满足投资者需求。而10年国债与存单之间仍有33.5bp的利差,依然是2023年以来高位附近。短端较低的收益和较高的期限利差将持续推动资金更多进入长端,这是本轮行情的核心驱动力。

此外,供给端也在发生积极变化。4月前三周10年以上政府债周均净融资仅684.6亿元,远低于一季度1283亿元的水平。若后续特别国债发行期限向15年、20年倾斜,长债供给压力将显著缓解,超长端利差可能进一步收窄。

还有一个值得关注的机会——30年换券带来的流动性溢价。华创固收首席周冠南分析指出,从过往换券规律来看,30年国债换券为新券带来的流动性溢价平均在3至5bp附近。这意味着在特定时点买入新券,可能获得额外的超额收益。

机构分歧与风险提示

对于行情的后续空间,机构之间存在明显分歧。国盛证券最为乐观,认为若曲线回归历史均值,10年国债将到1.70%,30年国债将到2.1%,对应超长端还有超20bp的修复空间。华创证券则相对谨慎,认为30-10年利差短期先修复至45bp左右,对应30年国债还有约4bp的下行空间。

有券商交易员提醒,现在都是交易性资金在推,情绪起来了涨得快,但跌起来也快。一旦特别国债发行计划落地,或者资金面出现边际收紧,行情可能随时反转。这是参与行情前必须认清的现实。

张三的操作与建议

基于这些判断,张三调整了自己的策略。将部分中短端仓位切换至30年国债老券26附息02和25特6,先吃这波利差修复,特别国债出来前就撤。这个策略的逻辑很清晰:期限利差处于高位提供了安全边际,换券溢价预期贡献超额收益,政策信号触发后及时撤退。

对于普通投资者而言,如果你也想参与这类机会,有几点需要想清楚。第一,理解期限利差的逻辑——高利差意味着高赔率,这是参与的前提。第二,学会判断机构共识形成的时机——一旦市场情绪快速升温,往往意味着机会窗口正在打开。第三,保持灵活的交易节奏——债市没有永恒的趋势,只有周期中的机会窗口。

债市从短债拥挤到长债补涨的转变,本质上是资金在重新配置、机构在重新布局。这种变化往往来得快、去得也快,关键是找到适合自己的节奏。本轮行情本质上是机构驱动的期限利差修复,属于典型的交易性机会。高弹性、高波动是核心特征,参与者需具备相应的风险承受能力,才能在波动中获取收益。