宏观策略并非万能钥匙:量化私募大额回撤的深层逻辑剖析

许多投资者长期以来将量化宏观策略视为市场波动的“避风港”,认为通过系统模型进行跨市场、跨品种的资产配置,能够有效规避单边市场的下行风险。然而,明汯投资近期旗下多只宏观产品净值的剧烈回撤,彻底打破了这一盲目乐观的假设。这一现象揭示了一个常被忽视的真相:在极端的宏观环境与突发性风险面前,任何基于历史数据的量化模型都可能失效。

执行策略:如何审视量化产品的真实风险

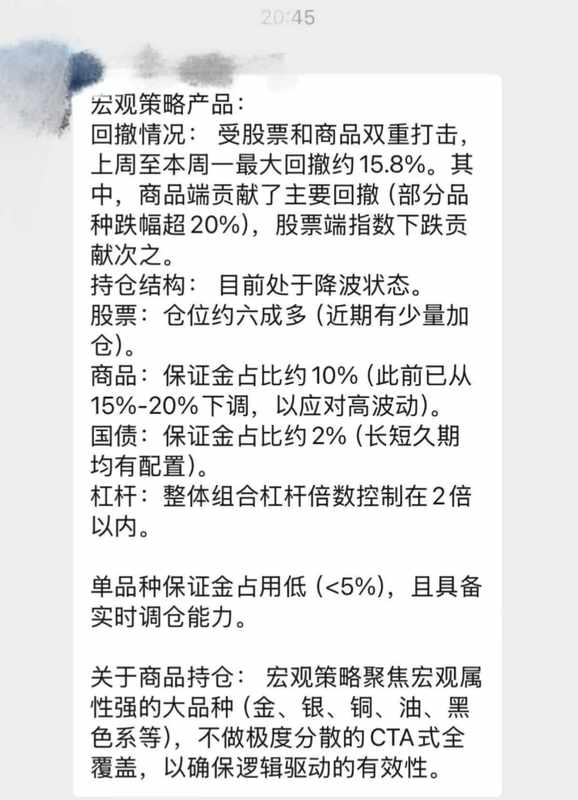

首先,投资者需要纠正对于“宏观策略”的理解误区。宏观策略并非简单的资产组合,其本质是对宏观经济政策与各类资产价格走势的综合预判。当明汯投资的产品在两周内出现超过14%的回撤时,这不仅是市场波动的结果,更是模型在商品端与股票端双重打击下,策略执行偏差的体现。投资者在评估该类产品时,必须摒弃对“量化”二字的迷信,转而关注策略在不同市场压力测试下的归因分析。只有清晰了解策略的资产相关性与对冲机制,才能在极端行情下做出理性的判断。

进阶优化:从被动持有到主动风控

面对净值回撤,投资者不应仅停留在焦虑与投诉层面,而应采取更为主动的策略管理。第一,深度核查配置比例。检查宏观策略产品中商品、股票及其他衍生品的配置权重,识别导致回撤的核心资产类别;第二,与管理人进行深层沟通。要求管理人提供关于此次回撤的归因分析报告,而非仅停留在“市场波动”的笼统回复上;第三,重新评估风险敞口。如果产品表现持续偏离预期,应及时调整组合配置,降低对单一策略管理人的依赖。

常见误区:为何模型无法预测黑天鹅

很多投资者认为量化模型能消除人为判断失误,从而实现长期稳健收益。这恰恰是最大的误区。量化模型的核心逻辑是基于历史数据进行拟合与推演,而金融市场是一个复杂的非线性系统,地缘冲突、突发政策变动等“黑天鹅”事件往往缺乏历史参照。当市场逻辑发生根本性改变,模型不仅无法提供保护,反而可能因为惯性操作而进一步放大损失。因此,对于任何宏观策略产品,投资者都应将其视为高风险资产,而非稳健理财的替代品,在配置时必须预留足够的安全边际,切忌在产品高频扩张期盲目跟投。